Как в программе 1С Бухгалтерия 8.3 сформировать книгу доходов и расходов?

Для организаций, работающих на упрощенной системе налогообложения, в программе 1С 8.3 Бухгалтерия предприятия 3.0 реализована возможность автоматического заполнения Книги Учета Доходов и Расходов (КУДиР) на основании первичных документов. Помимо автоматического заполнения в программе также существует возможность заполнить отчет вручную.

Важно знать, что при составлении отчета используются данные регистров накопления «Книга учета доходов и расходов (Раздел I, II,III,IV)» - для каждого раздела обособленно.

Для организаций, где налоговая база определяется по формуле доходы минус расходы, напомним, что порядок признания расходов определяется в регистре Учетная политика, на закладке УСН:

Таким образом, если, например, мы отражаем в программе поступление денежных средств на расчетный счет организации, то доход автоматически отражается в КУДиР.

Для составления Книги Учета Доходов и Расходов в форме отчета, необходимо перейти в меню Отчеты – УСН – Книга доходов и расходов УСН:

Что касается расходов: в первую очередь, здесь необходимо помнить о порядке признания расходов (настройка учетной политики).

Как видим, столбец 5 «Расходы, учитываемые при исчислении налоговой базы» пуст. При этом, помним, что согласно порядка признания расхода – прежде, чем будет признан расход в виде оплаты поставщику, должна быть произведена поставка.

Как видим, в КУДиР была включена стоимость поступившего товара. Входной НДС, при этом, выведен отдельной строкой.

Что будет, если из предыдущего примера будет исключена предоплата?

В данном примере мы в очередной раз видим, что запись в Книге Учета Доходов и Расходов появляется только в случае соблюдения последовательности признания расходов.

Помимо приведенного выше алгоритма работы программы, следует также заметить, что последовательность проведения документов тоже играет роль. То есть, если в первую очередь в системе была отражена поставка, а затем оплата «задним числом», то требуется перепроведение документов поставки, например, чтобы запись появилась в КУДиР (это касается только несоблюдения последовательности внесения документов в систему, либо корректировки сумм документов).

Если говорить об основных средствах и нематериальных активах, то соответствующие записи появятся в КУДиР только после ввода в эксплуатацию ОС или принятия к учету НМА.

Что касается записей, которые появляться в отчете не должны, здесь могут быть различные варианты, например:

Для внесения записей в Книгу Учета Доходов и Расходов вручную используем документ Записи книги доходов и расходов УСН (меню Операции – УСН – Записи книги доходов и расходов УСН).

Запись отражена в КУДиР.

По материалам: programmist1s.ru

В видео курсе рассмотрено два режима налогообложения — доходы минус расходы х 15% и второй режим — доходы х 6%. Более ста уроков в новом интерфейсе «Такси», вы получите знания от начальных настроек программы 1С, до составления налоговой отчетности по УСНО.

Вот, что вы получите, при прохождении нашего видео курса по 1С Упрощенка 8.3:

Конечно же, можно проходить обучение по программе 1С:УСН 8.3 по различным книгам, но согласитесь, все же удобнее посмотреть один раз урок на экране своего компьютера и сразу найти решение своего вопроса.

Курс состоит из 14 Блоков, посмотрев которые, вы сможете самостоятельно отражать операции по разным разделам учета. Ведение бухгалтерского и налогового учета при УСНО, отражение хозяйственных операций в программе, ведение учета на примере организации применяющей упрощенную систему налогообложения, отражение различных видов начислений и удержаний, операции поступления и реализации, способы отражения ОС, операции на Складе, Банковские операции, Производство и многое другое.

Главное меню курса

Блок №1. Установка программы. Настройка.

Блок №1 — 13 операций. В первом блоке, рассмотрены вопросы: как установить программу, порядок обновления, выбор режимов запуска, знакомство с интерфейсом, как сохранить и выгрузить информационную базу.

Блок №2. Настройка программы.

Блок №2 — 14 операций. Во втором блоке, рассмотрены операции посвященные настройке программы. Отразим функциональность, заполним базу и справочники, а так же разделы относящиеся к сведениям об организации. Без правильного заполнения сведений об организации не возможна нормальная работа программы. Необходимо уделить особое внимание данному вопросу.

Блок №3. Настройка параметров учета.

Блок №3 — 6 операций. Еще один очень важный раздел. Заполняем закладки банк и касса, запасы, расчеты, торговля, производство, зарплата и кадры. При заполнении данного раздела необходимо уделить особое внимание.

Блок №4. Учетная политика.

Блок №4 — 4 операций. В четвертом блоке вносим информацию об учетной политике организации. В курсе мы рассматриваем примеры организации применяющей упрощенную систему налогообложения и выбравшей в качестве определения налогооблагаемой базы вариант Доходы — Расходы — 15%. Как провести тонкую настройку, при этом режиме, рассмотрено в данном блоке.

Блок №5. Ввод первоначальных остатков.

Блок №5 — 12 операции. Начинаем практическую работу. В каждой организации, на любом этапе деятельности, уже существуют первоначальные остатки. Как ввести информацию об остатках на счетах бухгалтерского учета рассмотрено в данном блоке.

Блок №6. Заполнение справочников.

Блок №6 — 11 операций. В шестом блоке, рассматриваются операции по заполнению различных справочников в 1С таких как: номенклатура, сотрудники, физические лица, номенклатурные группы, статьи затрат и др.

Блок №7. Хозяйственные операции раздела — Банк и касса.

Блок №7 — 9 операций. В данном разделе рассматриваются операции по составлению счета покупателям, перечисления аванса, оплаты покупателю, валютные операции, поступления денежных средств в кассу организации и на расчетный счет. А так же каким образом суммы оплаты или полученных денежных средств попадают в КУДиР в 1С.

Блок №8. Хозяйственные операции раздела — Покупки.

Блок №8 — 7 операций. Как проводить операции раздела Покупки в 1С рассматриваются в данном блоке. А именно: как отразить приобретение материалов с оплатой и без, как отразить приобретение инвентаря и хоз.принадлежностей, а так же возвратной тары. Что необходимо сделать в программе 1С для отражения поступления оборудования и допрасходов и др.

Блок №9. Хозяйственные операции раздела — Продажи.

Блок №9 — 9 операций. Так же как и в предыдущем блоке здесь рассмотрено отражение операций раздела — Продажи. Что необходимо сделать в программе 1С для оказания услуг, как выписать счет покупателям, как сформировать реализацию отгруженных товаров, готовой продукции и многое другое.

Блок №10. Хозяйственные операции раздела — Склад.

Блок №10 — 7 операций. В разделе — Склад рассмотрены операции по установке цен номенклатуры, перемещения товаров и материалов, порядок создания комплектации номенклатуры в 1С, оприходывание и списание ТМЦ при проведении инвентаризации.

Блок №11. Хозяйственные операции раздела — Производство.

Блок №11 — 6 операций. Для организаций применяющих упрощенную систему налогообложения и занимающихся производственной деятельностью предназначен данный раздел. Здесь рассмотрены хозяйственные операции с самого первого этапа производства — создание спецификации изделия, затем установка плановой цены, выпуск готовой продукции и расчет фактической себестоимости. Весь производственный процесс рассмотрен подетально.

Блок №12. Хозяйственные операции раздела — ОС и НМА.

Блок №12 — 7 операций. В любой организации присутствуют основные средства и нематериальные активы. Как отражать в 1С 8.3 частичную оплату за ОС, поступление и принятие к учету оборудования, а так же начислять амортизацию и регистрировать оплату ОС и НМА рассмотрено в данном блоке.

Блок №13. Хозяйственные операции раздела — Зарплата и кадры.

Блок №13 — 12 операций. Как отражать начисление зарплаты, производить настройки по учету зарплаты, вести кадровый учет по приему, увольнению и перемещению сотрудников организации, а так отражение выплаты аванса по зарплате и окончательный расчет с работником рассмотрено в данном разделе.

Блок №14. Составление отчетов. КУДиР.

Блок №14 — 9 операций. Последний блок видеокурса 1С. Подводим итоги деятельности организации: закрытие месяца, анализ учета по УСН, составление книги учета доходов и расходов, а так же составление налоговой декларации по УСН. После проведения данных операции оплачиваем налог.

Начните самостоятельно работать в программе 1С Упрощенка 8.3 уже сегодня!

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

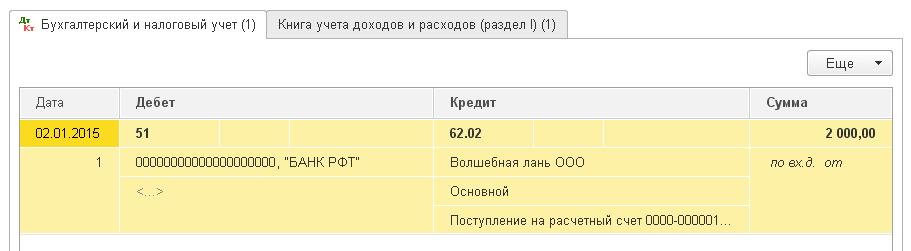

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

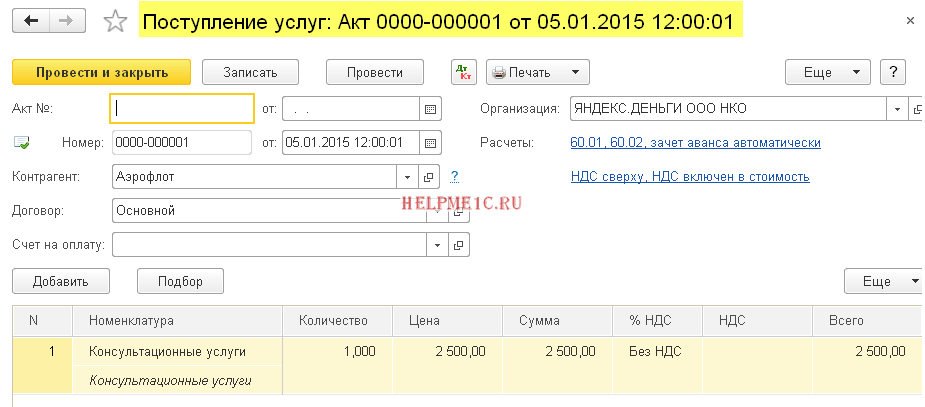

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

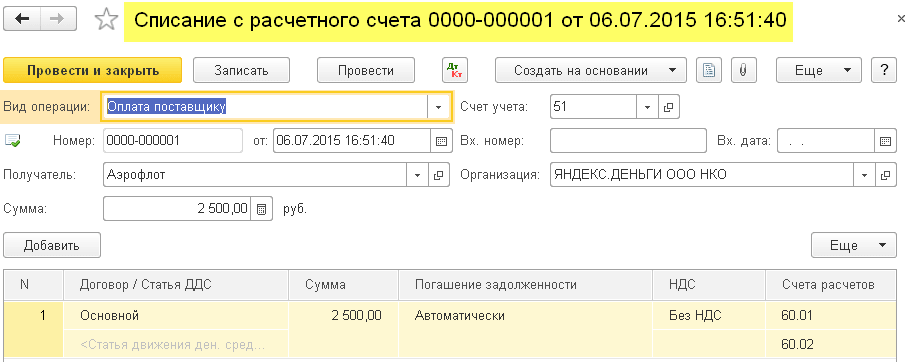

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

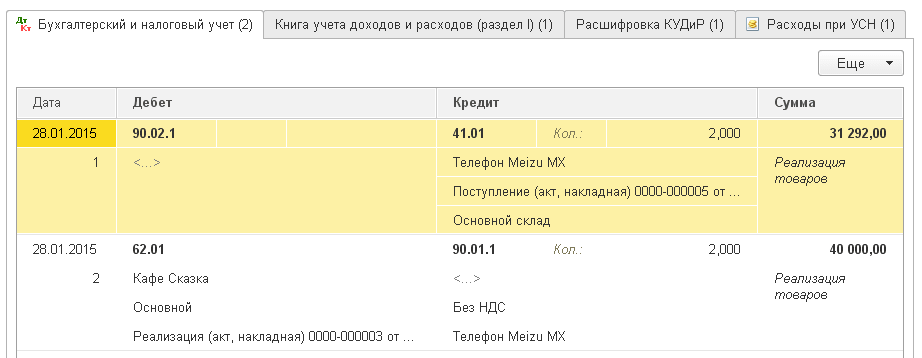

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Бухгалтерская программа «1С: Бухгалтерия 8» версия 3 создана для работы не только организаций, которые находятся на общей системе налогообложения, но и для индивидуальных предпринимателей (далее по тексту ИП), находящихся на упрощенной системе налогообложении (далее по тексту УСН). После приобретения программы её нужно установить на компьютер, далее настроить учётную политику и осуществить другие настройки для ведения учёта на упрощенной системе налогообложения. Давайте в данной статье рассмотрим как легко и просто настроить .

Параметрами учётной политики является:

Все эти параметры хранятся, в самом главном регистре программы 1С – это «Учётная политика организаций», так как от настройки этого регистра зависит, как будут отражаться финансово – хозяйственные операции на счетах бухгалтерского учёта. Заходим в главное меню в раздел «Главное», далее выбираем «Настройки» и в нём «Учётная политика».

На закладке «УСН» заполняются данные:

На закладке «Запасы» заполняются данные:

На закладке «Затраты» заполняются данные:

При установлении признака «Выполнение работ, оказание услуг заказчикам», открывается блок, по списанию собранных в течение календарного месяца затрат на счёте 20 (с учётом выручки только по производственным услугам, без учёта выручки от выполнения работ или оказания услуг, с учётом выручки от выполнения работ или оказания услуг);

На закладке «Резервы» устанавливается признак, если формируются резервы по сомнительным долгам в бухгалтерском учёте (далее по тексту БУ). Резервы формируются только по просроченной задолженности.

На закладке «Банк и касса» устанавливается признак, о необходимости использования счёта 57 «Переводы в пути» при перемещении денежных средств.

Из данного документа можно распечатать нажав на кнопку «Печать» в программе 1С:

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

Индивидуальный предприниматель, осуществляющий деятельность по упрощенной системе налогообложения, может производить учёт по деятельности с уплатой Единого налога на вменённый налог (далее по тексту ЕНВД). При этом устанавливается признак «Организация является плательщиком единого налога на вменённый доход (ЕНВД)».

После этого необходимо на закладке «ЕНВД» заполнить раздел «Виды деятельности». Нажав на кнопку «Создать» открываются поля для заполнения:

Отчёты при упрощенной системе налогообложения в программе 1С

Отчёты при упрощенной системе налогообложения в программе 1С

Отчётности по УСН немного. В программе 1С данная функция предусмотрена в разделе «Отчёты», далее заходим в блок «УСН» в нём есть две позиции:

Перед тем как заполнить КУДиР, необходимо выбрать:

После этого нажимаем на кнопку «Сформировать», подождав небольшое количество времени на экране появится заполненная книга.

Если в книге есть пустые (незаполненные) разделы, то их можно отключить от формирования в программе 1С и отражения её на экране компьютера, перейдя в настройки отчёта.

КУДиР отличается от того кто её заполняет индивидуальный предприниматель у которого объект налогообложения «Доходы» или объект налогообложения «Доходы минус расходы». Книгу учёта доходов и расходов следует хранить в течение четырёх лет с момента завершения налогового периода (года).

В каждом налоговом периоде заполняется новая книга учёта доходов и расходов. Если фирма имеет обособленные подразделения, то она ведётся в любом случае одна.

Книга учёта доходов и расходов имеет несколько разделов:

Необходимо знать, что в КУДиР попадут суммы по реализации и расходам только после оплаты работ, услуг или товаров.

Нужно помнить, что процедуру по запуску формирования КУДиР нужно производить только после проведения « ».

Можно произвести настройку, нажав на кнопку «Показать настройку». Указывается — производить расшифровки или нет в книге доходов и расходов.

Желательно произвести настройку «Производить расшифровки» в книге учёта доходов и расходов, для поиска ошибок в процессе составления книги.

Из данного журнала можно распечатать книгу.

Сдавать в налоговую инспекцию КУДиР не нужно. Но, она должна быть обязательно в наличии у ИП пронумерованная, прошитая и желательно правильно заполненная. НК РФ предусмотрен за отсутствие КУДиР штраф — 200 рублей с индивидуального предпринимателя, с организации 10 000 рублей.

Поэтому, лучше вести КУДиР, чтобы лишний раз не подвергать себя штрафным санкциям.

В этом блоке также заполняется организация и период, за который будет формироваться отчётность.

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

После выбора организации открывается блок для заполнения — «Показатели для расчёта налога». Можно произвести расчёт суммы налога к уплате. Нажав на кнопку «Рассчитать налог» программа автоматически произведёт расчёт и укажет необходимую сумму к уплате. При обнаружении ошибок в документах, откроется окно с указанием их. Также можно легко произвести сверку расчётов с Федеральной налоговой службой по налогам, в блоке «Сверка с ФНС» нажав на кнопку «Запросить сверку с ФНС».

Для организаций, применяющих налоговые режимы в соответствии с главами 26.2 "Упрощенная система налогообложения" и 26.3 "Единый налог на вмененный доход по отдельным видам деятельности" НК РФ, фирма "1С" выпустила специальный продукт "1С:Упрощенка 8". О том, что представляет собой этот продукт, и каким образом производится его настройка на ведение учета в конкретной организации, рассказывает С.А. Харитонов, д.э.н., профессор Финансовой Академии при Правительстве РФ.

Программа "1С:Упрощенка 8" представляет собой специальным образом преднастроенный вариант базовой версии конфигурации "Бухгалтерия предприятия", предназначенный для использования организациями, применяющими только УСН в соответствии с главой 26.2 НК РФ, поддерживается совмещение с ЕНВД.

От "1С:Бухгалтерии 8" этот продукт отличается лишь тем, что разработчики изначально настроили его таким образом, чтобы максимально упростить ведение учета в условиях применения специальных налоговых режимов, сделать работу прозрачной, понятной и эффективной. Для этого они исключили из интерфейсов и форм объектов этого продукта "все лишнее" и в части налогового учета оставили только то, что имеет прямое и непосредственное отношение к расчетам по единому налогу. При этом в "1С:Упрощенке 8" сохранены все возможности "1С:Бухгалтерии 8" - достаточно изменить специальную настройку и можно вести полноценный учет для организаций, уплачивающих налог на прибыль.

"1С:Упрощенка 8" является настраиваемым программным продуктом, т. е. в нем предусмотрена возможность управления поведением программы при регистрации в информационной базе хозяйственных операций в зависимости от принятой учетной политики.

При этом применительно к программе "1С:Упрощенка 8" под учетной политикой подразумевается набор параметров, управляющих поведением программы. Параметрами учетной политики является способ оценки запасов на складах, признак контроля положений переходного периода при переходе на УСН и т. д.

Настройки учетной политики хранятся в программе в регистре сведений Учетная политика организаций (меню Предприятие -> Учетная политика -> Учетная политика организаций ).

Первая запись в этот регистр обычно вносится при работе со стартовым помощником при заполнении формы Учетная политика (рис. 1).

Рис. 1

В сведениях об учетной политике в целях бухгалтерского учета указываются два параметра:

В сведениях об учетной политике в целях налогового учета указываются:

Если организация, перешедшая на УСН, по отдельным видам деятельности применяет специальный налоговый режим в соответствии с главой 26.3 НК РФ, то в форме необходимо установить флажок Организация является плательщиком единого налога на вмененный доход (ЕНВД) .

На самом деле набор параметров учетной политики не ограничивается только теми параметрами, которые предлагает указать стартовый помощник. Для остальных параметров программа автоматически проставляет значения по умолчанию. Возможно, эти значения соответствуют реальной учетной политике организации, а возможно и нет. В связи с этим при освоении программы рекомендуется открыть форму записи и проанализировать установленные параметры. Все параметры учетной политики распределены на группы по целевому назначению. Параметры каждой группы обобщены на отдельных вкладках. В частности, на вкладках Бухгалтерский учет и Производство размещены параметры, управляющие поведением подсистемы бухгалтерского учета.

На вкладке Бухгалтерский учет указываются (рис. 2):

Рис. 2

Настройку первых двух параметров мы рассмотрели выше. Про третий параметр заметим следующее.

По умолчанию, общехозяйственные расходы в конце месяца переносятся со счета 26 "Общехозяйственные расходы" на счет 20 "Основное производство". Если учетной политикой организации предусмотрено, что такие расходы признаются полностью расходами по обычным видам деятельности текущего периода, то на вкладке Бухгалтерский учет необходимо установить флажок Используется метод "директ-костинг" .

На вкладке Производство указываются параметры для учета затрат на производство.

На вложенной вкладке Счета 20.23 (рис. 3) указывается порядок, которым программе следует руководствоваться при распределении расходов основного и вспомогательного производств.

Рис. 3

По умолчанию программа распределяет эти расходы по следующим правилам:

Программа "1С:Упрощенка 8" поддерживает два метода распределения косвенных расходов: традиционный и директ-костинг.

При использовании традиционного метода все косвенные затраты за отчетный период списываются со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" на счет 20 "Основное производство".

При использовании метода директ-костинг все затраты делятся на условно-переменные (расходы, объем которых зависит от объема производства) и условно-постоянные (расходы, объем которых не зависит от объема производства).

Условно-переменные затраты собираются на счете 25 и при закрытии месяца списываются вначале на счет 20, а затем и на счет 90 (40, 43).

Условно-постоянные затраты собираются на счете 26 и списываются непосредственно на счет 90.

Метод распределения общепроизводственных расходов, а также общехозяйственных расходов, если они списываются на счет 20, указывается на вложенной вкладке Счета 25, 26 (рис. 4).

Рис. 4

В зависимости от специфики производственной деятельности организации при распределении общехозяйственных и общепроизводственных расходов могут применяться разные базы распределения.

База распределения расходов в программе "1С:Упрощенка 8" устанавливается в регистре сведений Методы распределения косвенных расходов организаций в колонке База распределения.

Распределение может производиться одним из следующих методов:

Способ распределения можно устанавливать с точностью до подразделения и статьи затрат.

Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить один общий способ распределения, то при установке способа распределения не надо указывать счет затрат, подразделение и статью затрат.

Аналогичным образом устанавливается общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения указывается дата, начиная с которой он применяется. Если установленный способ необходимо изменить, в регистр вводится новая запись, в которой указываются и новый способ распределения и дата, начиная с которой его следует применять.

Программа "1С:Упрощенка 8" поддерживает два способа бухгалтерского учета готовой продукции (работ, услуг): с использованием и без использования счета 40 "Выпуск продукции (работ, услуг)". При первом способе предполагается, что выпуск продукции (работ, услуг) в течение месяца оценивается по плановой себестоимости. В учете выпуск отражается записью с кредита счета 40 в дебет счета 43 "Готовая продукция" (в дебет счета 90.02 "Себестоимость продаж" - для работ, услуг). В конце месяца фактические затраты на выпуск списываются с кредита счета 20 в дебет счета 40 и на сумму разницы корректируется фактическая себестоимость реализованной продукции (работ, услуг).

При втором способе фактические затраты списываются со счета 20 минуя счет 40.

Способ учета выпуска указывается на вложенной вкладке Выпуск продукции, услуг (рис. 5).

Рис. 5

По умолчанию считается, что учет ведется Без использования счета 40 . Таким образом, если в организации принято выпуск оценивать по плановой себестоимости, то значение способа следует изменить.

Если организация занимается выпуском многопередельной продукции, то на вложенной вкладке Переделы (рис. 6) необходимо указать последовательность переделов.

Рис. 6

Программа поддерживает два варианта списания затрат: автоматически и вручную.

Правила закрытия счетов затрат при первом варианте описываются в регистре сведений Встречный выпуск продукции (услуг) и списание продукции на собственные нужды , при втором варианте задаются с помощью документа Установка порядка подразделений для закрытия счетов . По умолчанию последовательность переделов Определяется автоматическ и.

Параметры учетной политики для целей главы 26.2 НК РФ приводятся на вкладке УСН.

На вложенной вкладке Начало применения УСН (рис. 7) необходимо указать реквизиты уведомления налогового органа о переходе на упрощенную систему налогообложения, а также установить флажок Контроль положений переходного периода , если организация перешла на упрощенную систему с общей системы налогообложения и на момент перехода на учет в "1С:Упрощенке 8" имеются доходы, расходы и оплаты, которые подлежат учету для целей УСН.

Рис. 7

Помимо тех параметров, которые установлены с помощью стартового помощника, программа самостоятельно проставила ряд дополнительных.

В частности, на вложенной вкладке Учет доходов программа установила флаг Сторнировать доходы при возврате аванса покупателю , что соответствует текущему законодательству.

Необходимость в такой настройке обусловлена тем, что ранее позиция исполнительных органов по данному вопросу была неоднозначна.

Для объекта налогообложения "доходы, уменьшенные на величину расходов" на вкладке Учет расходов задаются условия, при выполнении которых отдельные виды произведенных расходов будут учитываться при определении налоговой базы по единому налогу.

Такие условия предусмотрены в отношении материальных расходов, расходов на приобретение товаров и входящего НДС. Условия признания расходов на материалы указываются на вложенной вкладке Материальные расходы (рис. 8).

Рис. 8

Два условия являются обязательными - это поступление материалов и оплата материалов поставщику. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще двух условий следует учитывать следующее. Согласно текущей редакции подпункта 1 пункта 2 статьи 346.17 НК РФ еще одним обязательным условием признания материальных расходов является их передача в производство (флаг Передача материалов в производство установлен как значение "по умолчанию").

Федеральный закон от 22.07.2008 № 155-ФЗ внес изменения в указанный подпункт, исключив из него норму о том, что "расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство" . Изменения вступят в силу с 1 января 2009 года.

Таким образом, при использовании программы в 2008 году флажок должен быть установлен, а при вводе сведений об учетной политике на 2009 год - снят.

Если в организации имеет место незавершенное производство, то, по мнению чиновников, при определении суммы материальных расходов, уменьшающих доходы, необходимо вычесть их остатки в незавершенном производстве. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы "1С", она не вытекает из норм главы 26.2 НК РФ, то флажок Уменьшение расходов на остаток незавершенного производства по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флажок необходимо установить. Полагаем, что в силу Федерального закона от 17.05.2007 № 85-ФЗ с 1 января 2008 года фискальные органы перестанут настаивать на необходимости особого учета материальных расходов в незавершенном производстве.

Условия признания для целей налогообложения расходов на приобретение товаров, предназначенных для перепродажи, указываются на вложенной вкладке Расходы на приобретение товаров (рис. 9).

Рис. 9

Два условия являются обязательными - это поступление товаров и оплата товаров поставщику. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще двух условий возможны варианты. Минфин России считает, что еще одним обязательным условием признания расходов является реализация товаров. С этим согласны и методисты фирмы "1С" (флаг Реализация товаров установлен как значение "по умолчанию"). Если организация придерживается иной позиции, и готова отстаивать ее в суде, то флажок необходимо снять.

Еще одним условием признания расходов чиновники считают получение дохода от реализации товаров, т. е. поступление оплаты от покупателя. Поскольку позиция существует, то она добавлена в перечень условий, но поскольку, по мнению методистов фирмы "1С", она напрямую не вытекает из норм главы 26.2 НК РФ, то флажок Получение дохода (оплаты от покупателя) по умолчанию не установлен. Если организация придерживается той же позиции, что и чиновники, флаг необходимо установить.

Условия признания для целей налогообложения расходов в виде налога на добавленную стоимость, уплаченного по приобретенным товарно-материальным ценностям, работам, услугам, указываются на вложенной вкладке Входящий НДС (рис. 10).

Рис. 10

Два условия являются обязательными - это предъявление налога к оплате и оплата налога. Они напрямую поименованы в главе 26.2 НК РФ, поэтому недоступны для изменения пользователем.

В отношении еще одного условия ситуация неоднозначна. Минфин России считает, что расходы в виде сумм "входящего" НДС по покупным товарам, предназначенным для дальнейшей реализации, признаются на ту же дату, что и расходы на приобретение самих товаров, то есть только после их реализации (согласно подп. 2 п. 2 ст. 346.17 НК РФ). Об этом говорится, в частности, в письме Минфина России от 07.07.2006 № 03-11-04/2/140.

По этому вопросу существует и иная точка зрения, согласно которой "входящий" НДС может включаться в расходы по мере оплаты товаров, не дожидаясь их реализации. Сумма НДС, уплаченного продавцам, является отдельным видом расхода, признаваемым при применении УСН (подп. 8 п. 1 ст. 346.16 НК РФ). А подпункт 2 пункта 2 статьи 346.17 устанавливает особый порядок признания расходов в виде стоимости товаров, предназначенных для дальнейшей реализации, притом уменьшенных на сумму "входящего НДС", т. е. расходов, указанных в подпункте 23 пункта 1 статьи 346.16 НК РФ. Таким образом, особого порядка признания расходов в виде сумм НДС, уплаченных по этим товарам, статья 346.17 НК РФ не предусматривает. Поэтому данные расходы могут признаваться по общим правилам, на момент фактической оплаты на основании пункта 2 статьи 346.17 НК РФ. Однако следует понимать, что поскольку данная точка зрения отличается от позиции Минфина России, есть вероятность, что ее придется отстаивать в суде.

В целях уменьшения налоговых рисков методисты фирмы "1С" установили флаг Приняты расходы по приобретенным товарам (работам, услугам) как значение по умолчанию.

Организации, применяющие специальные налоговые режимы, не обязаны уплачивать страховые взносы на социальное страхование работников.

В этом случае применяется особый порядок финансирования пособий по временной нетрудоспособности (за исключением пособия в связи с несчастным случаем на производстве или профессиональным заболеванием и на период отпуска по беременности и родам, Федеральный закон от 31.12.2002 № 190-ФЗ, письмо ФСС РФ от 18.01.2005 № 02-18/07-306). Этот порядок предусматривает оплату "больничного" за счет:

По умолчанию в программе считается, что организация добровольно взносы не уплачивает. Для того, чтобы программа начислила взносы, на вложенной вкладке ФСС необходимо установить флажок Уплачиваются добровольные взносы в фонд социального страхования .

Если организация, применяющая упрощенную систему налогообложения, по отдельным видам деятельности уплачивает единый налог на вмененный доход, то на вкладке ЕНВД (появляется при установленном флажке ЕНВД для отдельных видов деятельности ) необходимо указать (рис.11):

Рис. 11

Для распределения методом Доходы всего (НУ) в качестве базы используется сумма всех доходов организации, определенная кассовым методом - значение показателя "Доходы - всего" Книги учета доходов и расходов (далее - КУДиР). В текущей редакции КУДиР этот показатель отсутствует, так как эти графы отменены приказом Минфина России от 27.11.2006 № 152н (зарегистрирован в Минюсте России 28.12.2006 № 8700). Финансовым ведомством было учтено решение Верховного Суда РФ от 26.05.2006 № ГКПИ06-499, которым признаны недействующими графа 4 "Доходы - всего" и графа 6 "Расходы - всего" раздела 1 "Доходы и расходы".

Для распределения методом Доходы принимаемые (НУ) в качестве базы используется сумма доходов организации, учитываемых при определении налоговой базы по единому налогу (показатель Доходы из КУДиР) плюс доходы, отнесенные к деятельности, облагаемой ЕНВД (также определенные кассовым методом).

Внесенные дополнения в учетную политику необходимо записать, после чего закрыть форму записи регистра (оба действия можно выполнить одновременно, нажав на кнопку ).