В прикладном решении «1С:Бухгалтерия 8 (ред.3.0)» доработан механизм учета затрат на производство. Теперь не обязательно отражать сумму выручку по номенклатурным группам, на которых были отражены затраты на производство. Это значительно упрощает процедуру ведения учета на предприятиях, которые в определенные месяцы по каким-либо причинам не имели выручки для распределения сумм образовавшихся затрат.

Теперь пользователь сам может выбрать один из вариантов учета затрат на производство, который выбирается в учетной политике по организации на закладке «Затраты на производство»

Из предложенного списка возможен выбор следующих вариантов:

Теоретическую сторону данного вопроса мы рассмотрели, теперь перейдем к практической и посмотрим, как будет вести себя программа при использовании разных вариантов настройки Учетной политики организации.

Установлен флаг «Выпуск продукции». При установленном флаге открываются на редактирование закладки «Косвенные расходы», «Этапы производства» и «Выпуск продукции». На каждой из этих закладок определяются дополнительные параметры, которые влияют на расчет себестоимости, списание косвенных расходов, а также порядок закрытия переделов при использовании встречного выпуска продукции. При установке таких параметров в учете получается следующее

Установлен флаг «Выполнение работ, оказание услуг заказчикам/Без учета выручки» . При таком варианте программа не будет проверять наличие на счете 90.01.1 наличие выручки по соответствующей номенклатурной группе и все затраты, отраженные на счете 20 спишет на счет прямых затрат на производство 90.02.1

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки»

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки только по производственным услугам» . При таком варианте списания затрат на производство программа не будет учитывать даже сходную номенклатурную группу на счетах 20.01 и 90.01.1. Все расчеты будут выполняться только при условии, что выручка отражена документом «Акт оказания производственных услуг».

Мы рассмотрели варианты списания затрат на производство в прикладном решении 1С:Бухгалтерия 8 (ред.3.0). Если после прочтения у вас остались какие-то вопросы, просьба прислать их на

Подготовлено И.В. Назаренко

Руководителем отдела внедрения и аналитики

ООО «АркНет»

Для загрузки статьи в формате doc или pdf необходимо прислать запрос на адрес , в теме письма указать Статья "Наименование" в "Формат".

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает "позаказный" метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: "объект учета", и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник "Номенклатурные группы" в качестве учета объекта.

Вводим два объекта, создаем папку "РЕМОНТНЫЕ РАБОТЫ":

1. Ремонт кровли по дог.№25/2013 (объект "Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект "Дет.сад "Колосок").

2. Необходимо предварительно заполнить справочник "Статьи затрат". Создаем папку "ПРЯМЫЕ РАСХОДЫ - сч.20" и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-"Материальным расходам". Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- "Прочие" и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера - субподрядные работы, счет 20.01, Субконто 1-"Номенклатурная группа" -выбираем объект учета "Ремонт кровли по дог.№25/2013 (объект "Школа №152)", Субконто 2-статья прямых расходов "Материальные расходы".

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) - относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) - оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке "Счета затрат" также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ "Реализация товаров и услуг", субконто "Номенклатурная группа" выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

![]()

Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

НП в 1С:ERP может состоять из :

Отметим в качестве вывода, что затраты НП делятся на два типа:

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рисунок 1. Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

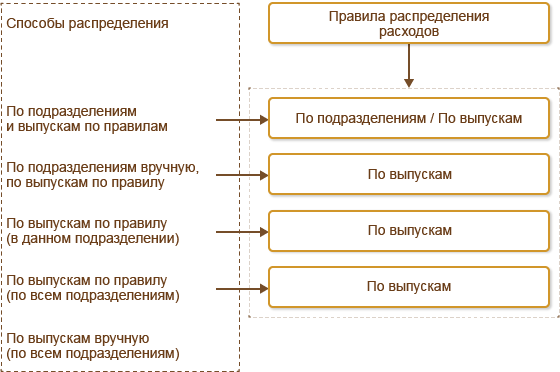

Рисунок 3. Способы разнесения постатейных затрат

Как видно из схемы выше, в системе реализованы следующие способы распределения:

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рисунок 4. РМ распределения затрат/себестоимость товаров

Рисунок 4. РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.

При этом бухгалтерский учет ведется на одном из счетов 20, 23 или 29.

При подведении бухгалтерских итогов по закрытию месяца затраты по НП не списываются на другие счета. По окончанию производства их внесут в стоимость готовой продукции.

Ниже рассмотрим схему отражения незавершённого производства (НП) в 1С:ERP.

Незавершенное производство в 1С 8.3 состоит из:

Главный критерий включения затрат в состав прямых расходов – это их прямая связь с продуктом, услугой или выполненными работами. Расходы, которые не являются прямыми относятся к косвенным.

Если невозможно отнести прямые расходы к определенному производственному процессу, следует определить в учетной политике механизм распределения, основываясь на экономических обоснованиях.

Все расходы из графы «На производственные затраты» относятся в 1С именно к постатейным. В программе система их регистрации отличается от остальных только статьей расходов, во всем остальном, она аналогична прочим расходам.

Для каждой статьи расходов можно указать отдельную статью калькуляции.

К этой группе затрат относятся прямые затраты выделенные на производство.

Инвентаризация НП реализуется через графу «Распределение материалов и работ».

С помощью кнопки «Расшифровать» можно ознакомиться с составом каждого значения, до первички.

Кроме анализа расходов здесь же можно и закрыть НП:

Сюда же можно вписать и акт инвентаризации.

Затраты незавершенного производства в 1С числятся таковыми, пока продукт не выпущен. Если процесс состоит из этапов, то затраты будут считаться незавершенными до полного выпуска продукции, и автоматически будут переноситься на последующие фазы.

Откроем ОСВ по 20-му счету:

Затратный счет закрыт успешно, выпуск продукции отражен на счете 43:

Но что делать, если материалы в производство были переданы в полном объеме, а выпуск продукции прошел не полностью?

В таком случае необходимо создать инвентаризацию незавершенки, это уменьшит себестоимость уже выпущенной продукции. При этом 20-й счет также не закроется ровно на эту сумму.

Возьмем пример с производством кирпичей: на счете 20 зарегистрированы затраты в сумме 52289,48 руб. На счете 43 отражен выпуск в количестве 200 шт. При этом известно, что в производство было списано материалов на выпуск не 200, а 250 кирпичей. Т.е. нам нужно уменьшить себестоимость выпуска на сумму, эквивалентную стоимости 50 кирпичей.

Сумму определим по формуле: 52289,48 * (1-200/250) = 10457,896 руб.

Создадим документ Инвентаризация НЗП :

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

В табличной части нужно указать номенклатурную группу, по которой необходимо уменьшить затраты и указать суммы уменьшения для БУ и НУ (могут различаться).

Сформируем справку-расчет Калькуляция себестоимости :

В отчете видим остаток НЗП отдельной строкой:

Откроем оборотку по счету 43:

Видим, что себестоимость готовой продукции уменьшилась на 10457 руб.

Откроем оборотку по счету 20:

Видим остаток на счет именно той суммы, которую мы ввели как НЗП.

В следующем месяце (если не вводить документ НЗП) эта сумма будет закрыта, и остаток на счете исчезнет.